언젠가는 배워야 할 대출이자 | 쉽게 그림으로 알려드립니다.

- 부업, 투자, 돈공부/돈 공부

- 2021. 9. 2.

그냥 원금에 이자 곱하면 계산이 끝나는 줄 알았는데...

아닙니다 ㅋㅋㅋ

대출이자 납부 종류가 참 어렵습니다. ㅋㅋ

대출이자 오늘 쉽게 설명해드릴께요.

은행에서 돈을 빌릴경우 갚는 방식을 선택해야 합니다.

- 원금 균등상환

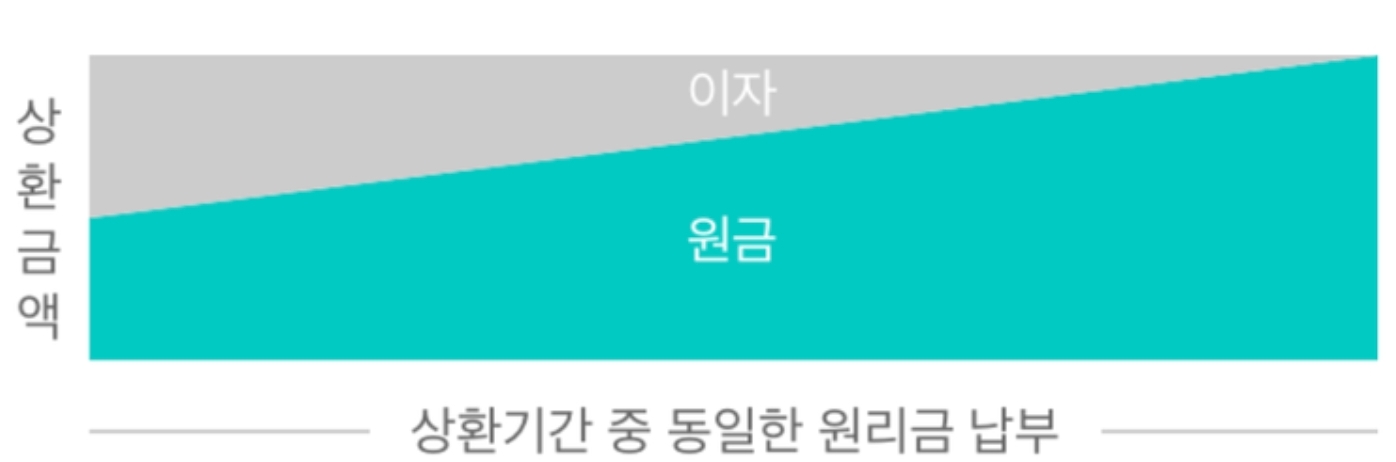

- 원리금 균등상환

- 만기일시 상환

# 원금 균등상환 (원금을 균일하게 납부 하는 방식)

> 지불하는 총 이자가 제일 낮음

# 원리금 균등상환 (원금과 이자의 합을 균일하게 납부하는 방시)

> 매월 갚을 상환액이 균등해서 관리하기 좋음

> 총 이자가 원금 균등상환에 비해 조금 더 큼.

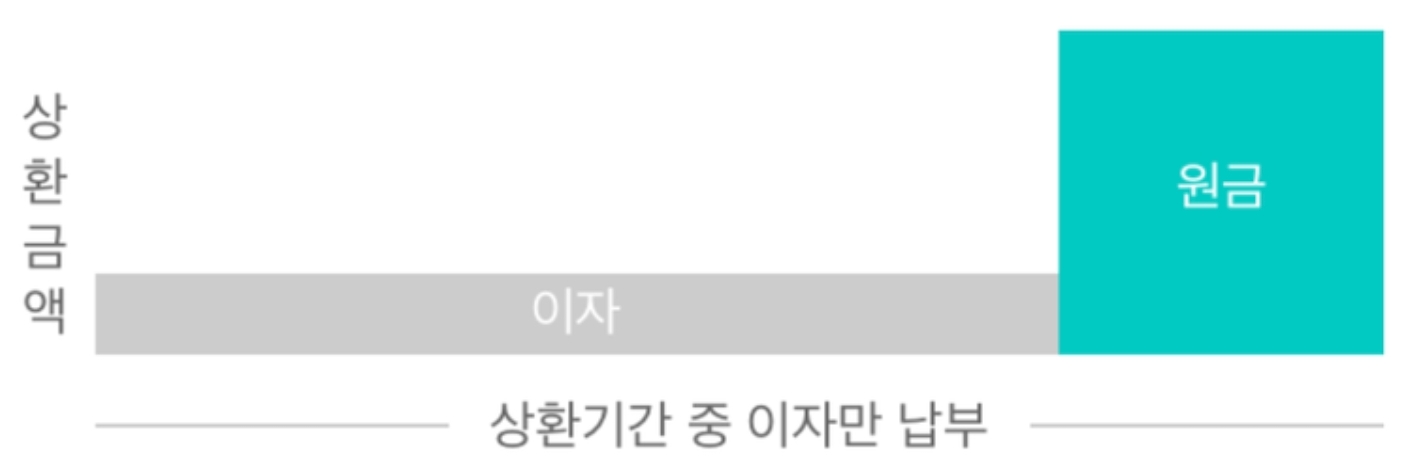

# 만기일시 상환 (이자만 납부하다가 만기에 원금납부)

> 초기부담 적음

> 납부하는 총 이자가 가장 큼

cf. 중도상환 수수료

중도에 상환할 경우 수수료가 있는데

계산하기 쉽게, 한달 이자금 정도라 생각하면 됩니다.

대출 이자 계산 예시

1000만원 / 이자 5% / 2년 빌릴경우

# 원금 균등 상환

# 원리금 균등 상환

# 만기일시 상환

cf. 스마트폰 할부는 "원리금 균등 상환" 입니다.

cf. 대출 신청시 이자는 고정금리 변동금리중에 선택합니다.

고정금리는 변동금리에비해 이자율이 조금더 높은편이며

말 그대로 이자율 변동이 없다는 것입니다.

변동금리는 금리 상황에 따라 오를수도 있고 내릴수도 있습니다.

고정금리와 변동금리는 뭐가 더 좋다는 정답은 없는 선택의 영역입니다.

cf. 대출신청하기 전 신용점수를 올려두고 가셔요~!

유튜브에 찾아보시면 하루만에 20~30점 정도 올리는 방법도 있답니다~!

여기까지만 아셔도 충분하지만

호기심 충만하신 분들을 위해

조금 복잡한 계산식도 알려드리겠습니다. ㅋㅋㅋ

한달 납부금액 = [총대출금/대출개월] + [이자율/12] * [남은원금]

# 만기일시 상환

매월 납부 이자 = [대출금 * 연이자율] / 대출개월

아 그리고 저는 전문가가 아닙니다. ㅋㅋㅋ

배운 지식과 경험한 지식을 최대한 쉽게 정리하여 보고하는 것입니다~!

혹시 부족하거나 틀린부분이 있다면 언제든 가르침 부탁드리겠습니다~!

이미지 퍼온 출처

'부업, 투자, 돈공부 > 돈 공부' 카테고리의 다른 글

| 바빌론 부자들의 돈 버는 지혜 9가지 (3) | 2021.05.11 |

|---|---|

| 코린이가 100만원 날리고 배운것 (14) | 2021.04.19 |

| 주린이가 주린이에게) 공매도를 알려드립니다. (10) | 2021.03.05 |

| 주린이를 위한 정보) 나스닥을 보자! 나스닥 활용! (10) | 2021.03.04 |

| 돈의 이름)꽁돈, 푼돈, 내기로 번돈, 따낸 돈. 프레임 (11) | 2021.02.28 |